لنضع أمامنا خريطة أوروبا وننظر إلى طرفيها: في أقصى الشرق سنرى ماريوبول وخيرسون وخاركيف ودونيتسك ولوهانسك، وفي الطرف الآخر، على بعد حوالي 3,000 كلم غربًا، سوف نرى غلاسكو.

في الشرق، تلك أسماء مدن ومقاطعات أوكرانية صارت مألوفة لفرط تكرارها في نشرات الأخبار والمقالات والتحليلات التي ترسم خريطة تقدّم القوات الروسية في الأراضي الأوكرانية، وتحدد أبرز مواقع المعارك المحتدمة. أما غلاسكو في الغرب فهي مدينة في شمال بريطانيا عُقد فيها مؤخرًا “مؤتمر الأمم المتحدة للتغير المناخي (COP26)”، الذي أقرّ جملة من التوصيات والتعهدات للحد من انبعاثات الكربون وكبح ارتفاع درجات حرارة الأرض. فما الذي يجمع إذًا بين طرفي الخريطة هذين؛ واحدٌ يخوض ما يبدو حربًا قومية بغرض التدمير والسيطرة، وآخر يبدو كمن يخوض حربًا على التدهور المناخي الحاصل في العالم؟

عصر السيارة الكهربائية

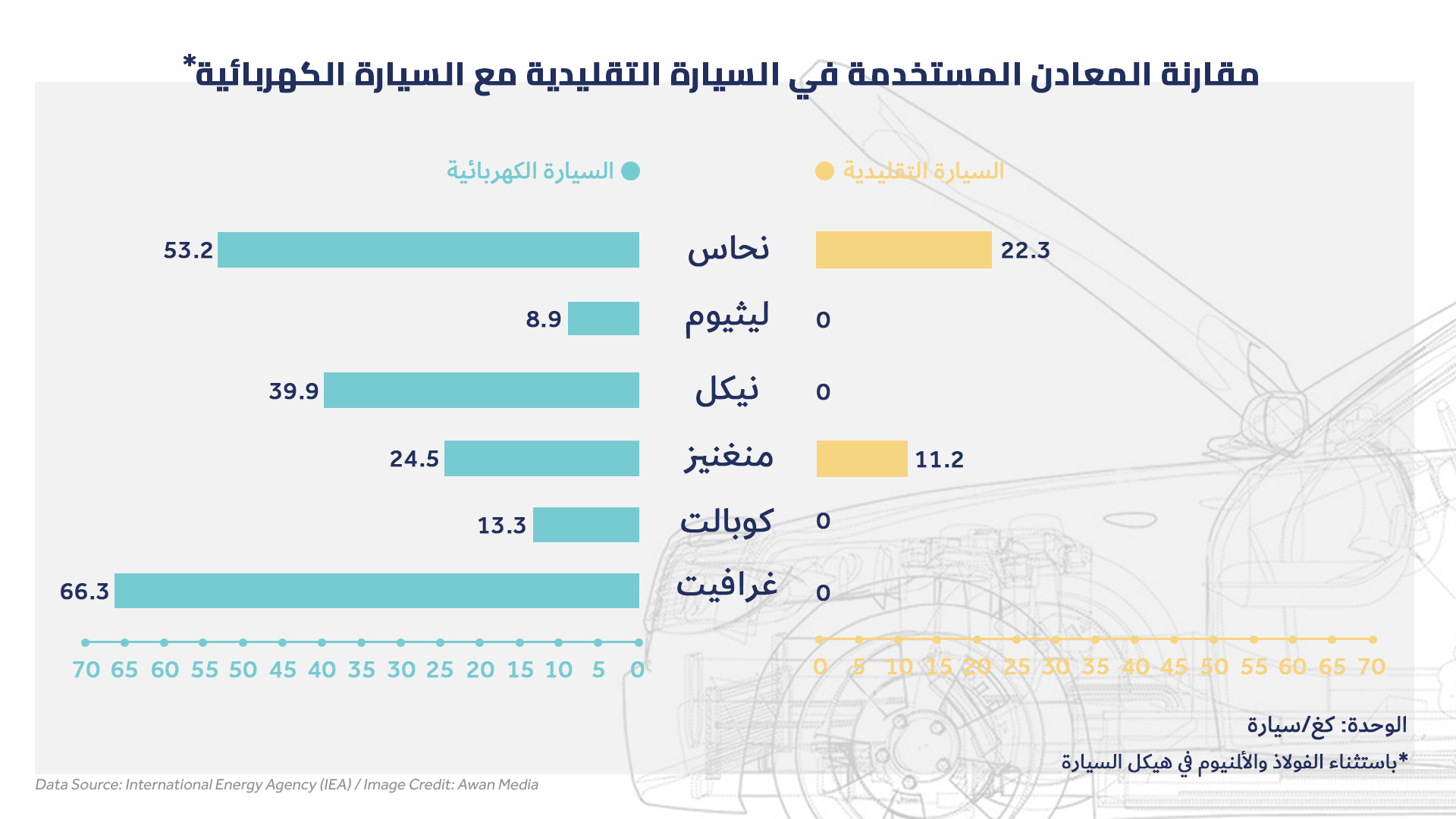

التعهد الأبرز الذي خرج عن مؤتمر التغير المناخي في غلاسكو كان الإعلان عن تسريع المرحلة الانتقالية للوصول إلى لحظة الاستخدام الكامل للسيارات الكهربائية التي لا تنبعث منها غازات كربونية مضرة بالبيئة (zero emission cars). هنا توافقت الاقتصادات الرائدة على العمل كي تكون جميع العربات الجديدة المباعة في أسواقها ذات انبعاث صفري بحلول عام 2035. وتساهم هذه التعهدات في تجذير انزياح اقتصاد النقل من تمحوره حول النفط كمصدر للطاقة باتجاه تمحور جديد، تبرز فيه المعادن كخزان للطاقة المتجدّدة والنظيفة. فعلى العكس من السيارات التقليدية التي يشكل محرك الاحتراق الداخلي (الذي يتعمد على الوقود الأحفوري) الجزء الأساسي منها، فإن البطارية هي أهم أجزاء السيارات الكهربائية ومؤشر تنافسيّتها.

وتدخل في تصنيع بطاريات السيارات الكهربائية تركيبات مختلفة من المواد والمعادن الحيوية والنادرة التي تشكّل قطبي البطارية وباقي مكوناتها الداخلية، ومن أكثرها استخدامًا الليثيوم والكوبالت والنيكل والمنغنيز والألمنيوم والغرافيت التي صارت اليوم من بين أهم الموارد التي يمكن استكشافها واستثمارها. عمليًا، لا يمكن بناء بطارية فعّالة اليوم من دون الليثيوم. أما مزيج الكوبالت والنيكل في قطب البطارية الموجب (cathode)، فيتمثل دوره في تحقيق استقرار حراري يترافق مع كثافة طاقية عالية. هكذا، وخلال عقد واحد تقريبًا، أصبحت فلذات هذه المعادن من أهم الموارد الطبيعية التي يمكن أن تجلب الثراء للدول التي تكتشفها في أراضيها، ولكنها أيضًا تجلب معها لعنات انتهاك حقوق الإنسان وتلوث البيئة وخلخلة الاستقرار السياسي، والمجال مفتوحٌ أمام تفاقم السباقات لنيل حصصٍ في هذه الموارد وتحولها إلى حروبٍ – اقتصادية أو عسكرية – أشبه بحروب النفط.

معادن التحوّل الطاقي في أوكرانيا

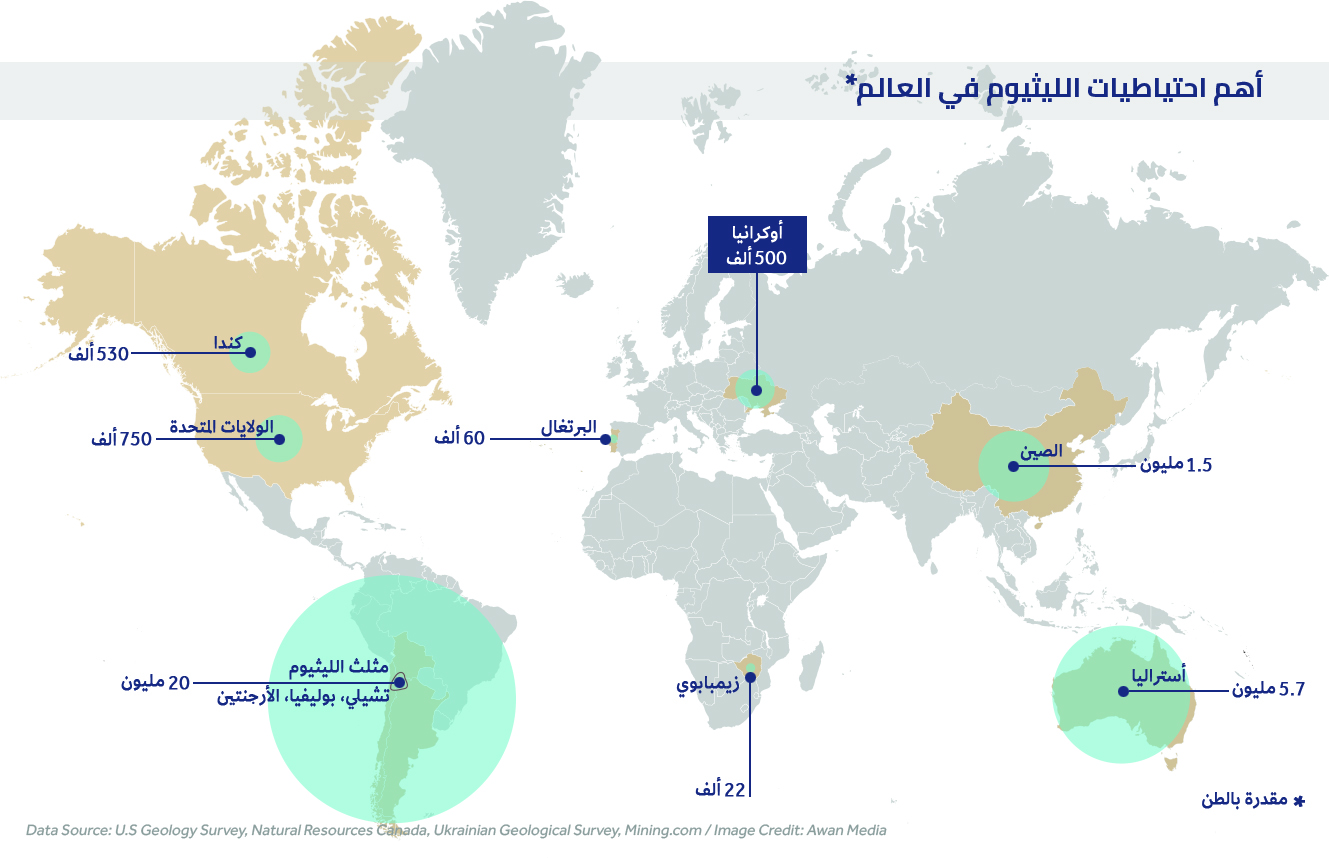

عمومًا، يسود الاعتقاد بأن معظم التربة التحتية في أوروبا الغربية ليست غنية بالليثيوم، ولو أن التطور الحاصل بأساليب الاستكشاف يساهم في مراجعة إجماليات الموارد القابلة للاستخراج على الدوام بحسب “الهيئة الأميركية للمسح الجيولوجي (USGS)”. سوى أن الدراسات الجيولوجية تُجمع على احتواء أوكرانيا احتياطي الليثيوم الأكبر في القارة الأوروبية، وهو يقدر بحوالي 500 ألف طن.

تعد البرتغال، حاليًا، البلد الأكبر المنتج لليثيوم في أوروبا باحتياطيات مؤكدة تبلغ 60 ألف طن. وفي الآونة الأخيرة، أعطت الحكومة البرتغالية الضوء الأخضر للتوسع باستخراج الليثيوم في ستة مواقع مختلفة، برغم مخاوف السكان المحليين من الأضرار البيئية التي قد تنتجها عمليات الاستخراج. أما عالميًا، فإن “مثلث الليثيوم” يحوز على الحصة الأكبر من الاحتياطيات ومن القدرة الإنتاجية، وهو يقع في المنبسطات الصحراوية الملحية بين الأرجنتين وبوليفيا وتشيلي. وتحتل أستراليا المرتبة الثانية عالميًا باحتياطي يبلغ 5.7 مليون طن. أما الصين فهي تأتي في المرتبة الثالثة باحتياطي يبلغ حوالي مليون ونصف المليون طن.

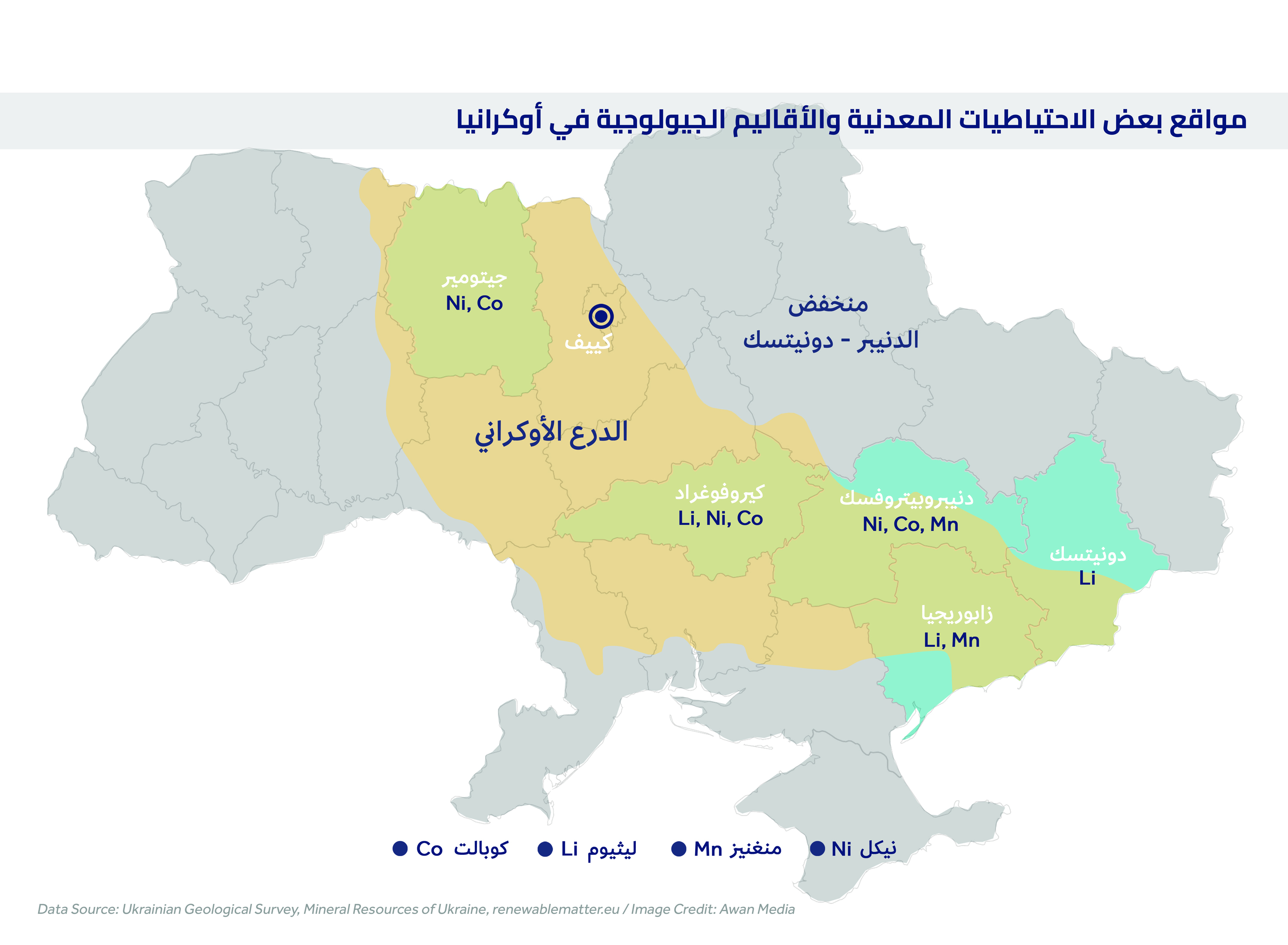

قبل شباط/فبراير 2022، كانت أوكرانيا قد بدأت تلفت أنظار المستثمرين مع تكثيفها عمليات المسح الجيولوجي، والكشف عن معلومات جديدة لما فيها من موارد واحتياطيات معدنية. تعد أوكرانيا من أغنى دول أقصى شرق أوروبا بالثروات المعدنية، بامتلاكها نحو 97 نوعًا من المعادن والمواد الخام. يأتي غنى أوكرانيا من ناحية بسبب طبيعتها الجيولوجية، ومن ناحية أخرى بسبب عدم استثمار معظم ثروات البلاد الباطنية حتى الساعة. تركزت معظم عمليات الاستخراج في أوكرانيا أيام الاتحاد السوفييتي في مناجم الفحم والحديد التي رفدت الصناعات التقليدية الثقيلة. كما عُرفت أوكرانيا بالمنغنيز الذي صار يُعد اليوم أحد أبرز مكونات بطاريات الليثيوم، وذلك بسبب بوجود واحد من أكبر مكامن المنغنيز في العالم في “حوض نيكوبول (Nikopol Basin)” الذي يمتد جنوب البلاد في مقاطعتي دنيبروبيتروفسك وزابوريجيا وتتواجد أهم مناجمه المُنتجة في خيرسون.

استمر هذا التركيز على عمليات التنجيم التقليدية في أوكرانيا لسنوات، حتى بعد تفكك الاتحاد وخروج أوكرانيا منه. في الآونة الأخيرة، وضمن إطار تموضع أوكرانيا كبلد جاذب للاستثمارات في سوق المعادن، عملت هيئة المسح الجيولوجي الأوكرانية على وضع مخططات شاملة لمواقع مختلف الموارد المعدنية بهدف طرحها أمام الشركات المحلية والعالمية، واستدراج عروض الاستكشاف والاستخراج.

جيولوجيًا، تعد الأراضي الأوكرانية فريدة في غناها بمختلف الخامات المعدنية والهيدروكربونية بحسب “أطلس المعلومات القومية الأوكراني” الذي أعدّه مركز البيانات الدولي للمعلومات الجغرافية والتنمية المستدامة. تشكّل أوكرانيا الجزء الجنوبي من السهل الأوروبي الشرقي، وهي تتضمن بضعة منخفضات حيوية تحوي الكثير من الترسبات المعدنية. من أهم هذه المنخفضات “منخفض الدنيبر-دونيتسك” الذي يجاور “الدرع الأوكراني”. تبدأ منطقة “الدرع الأوكراني” من حدود أوكرانيا الشرقية في إقليم الدونباس على سواحل بحر آزوف، وتمتد غربًا وشمالًا لتنتهي عند الحدود الشمالية مع بيلاروسيا، وهي تشكل قلب الأراضي الأوكرانية.

تتركز معظم خامات الثروات المعدنية الثمينة والنادرة في أراضي هاتين المنطقتين الجيولوجيتين. وفي الواقع، تبدأ أهم مكامن الليثيوم المؤكدة بالظهور في مقاطعة دونيتسك في حقل شيڤتشينكيڤسكا وفي حقل كروتا بالكا في مقاطعة زابوريجيا على بحر آزوف، وعلى بعد حوالي 50 كم من ماريوبول. قبل بداية الحرب ببضعة أشهر، كان هذان الحقلان موضع منافسة بين أستراليا، المنتجة الأكبر لليثيوم في العالم، والصين المسيطرة حاليًا على سوق البطاريات العالمي.

في تشرين الثاني/نوفمبر 2021، أعلنت شركة “يوروبيان ليثيوم (European Lithium)” أنها تسعى لشراء شركة “بيترو كونسلتنغ (Petro Consulting LLC)” الأوكرانية التي كانت قبل أعوام قد حصلت على ترخيص أولي لاستكشاف الحقل الأول، وكان شرط الصفقة الأسترالية أن تحتفظ الشركة الأوكرانية بترخيصها ذاك. كانت “يوروبيان ليثيوم” ترغب أيضًا بالحصول على حق الاستخراج في موقع ثالث في كيروفوغراد وسط البلاد، الذي تشير بعض تقارير الصحافة المحلية إلى سعي مستثمر أميركي نيل ترخيص العمل فيه. وفي الشهر نفسه، قدمت شركة “تشنغ شن (Chengxin)” الصينية عرضها للحصول على ترخيص استخراج الليثيوم في تلك المواقع.

للكوبالت وجوده أيضًا في أوكرانيا باحتياطي يقدر بحوالي 8.8 ألف طن. وبسبب ما يحمله استخراج الكوبالت من فاتورة إنسانية مقلقة في جمهورية الكونغو الديموقراطية، صاحبة الاحتياطي الأكبر عالميًا (3.6 مليون طن)، واستحواذ الصين على الحصة الأكبر من مناجمها من جهة، ووجود احتياطي كبير للكوبالت في روسيا يُقدر بحوالي 250 ألف طن من جهة أخرى، بات لاحتياطيات هذا المعدن الأوروبية أهمية استراتيجية. تأتي هذه الاعتبارات أيضًا في ضوء عدم وجود مشاريع إنتاج للكوبالت حاليًا في أوروبا، وتوضُّع أكبر الاحتياطيات المنتَجة في دول أفريقية وآسيوية. تقع احتياطيات أوكرانيا المقدرة من الكوبالت في مقاطعات دنيبروبيتروفسك وجيتومير وكيروفوغراد حيث يوجد منجم ليبوڤينكيڤسكي، الوحيد المنتج حاليًا للكوبالت.

في الواقع، تترافق مكامن الكوبالت أعلاه مع مكامن النيكل. وعلى العكس من روسيا التي تحتل المركز الثالث عالميًا في إنتاج النيكل وتزوّد سلاسل التوريد العالمية بحوالي 20% من النيكل الصافي (Class 1 nickel) اللازم لصناعة البطاريات، لا يوجد مشاريع استخراج للنيكل أو إنتاجه على نطاق واسع في أوكرانيا. يُعد النيكل أساسيًا في صناعة الفولاذ غير القابل للصدأ وبعض أنواع السبائك الأخرى وفي الطلاء الكهربائي. ولكن بدأت حصة استخدام النيكل في صناعة بطاريات السيارات الكهربائية تزداد باطراد خلال الأعوام الماضية، ما رفع من مستوى الطلب عليه. ومع بداية الحرب، سجّل النيكل ارتفاعًا حادًا في أسعاره. ويمكن ملاحظة محورية دور روسيا في تجارة النيكل العالمية من خلال العنوان الذي ظهر في صحيفة “وول ستريت جورنال” في آذار/مارس الماضي: “تستطيع روسيا احتجاز النيكل رهينة: إذا قطع بوتين إمدادات المعدن، سيختنق اقتصاد السيارة الكهربائية”. ويشهد واقع تملص فلاديمير بوتانين، المعروف بلقب “ملك النيكل”، من العقوبات الغربية على مركزية شركته “نورنيكل (Nornickel)” في القطاع وهيمنتها عليه.

أين هي روسيا اليوم في أوكرانيا؟

بعد حشد هائل للقوات والمعدات امتد لنحو خمسة أشهر، بدأ الجيش الروسي، آخر شباط/فبراير 2022، باجتياح أوكرانيا من محاور عدة على طول الحدود. أوحت العملية العسكرية خلال شهرها الأول كما لو أن روسيا تريد احتلال كامل الأراضي الأوكرانية، وأنها في الطريق للوصول إلى العاصمة كييف وتنصيب حكومة موالية للكرملين، في تنفيذ لعبارة “نزع سلاح أوكرانيا واجتثاث النازية منها” التي قالها فلاديمير بوتين في خطابه عشية بدء الحرب.

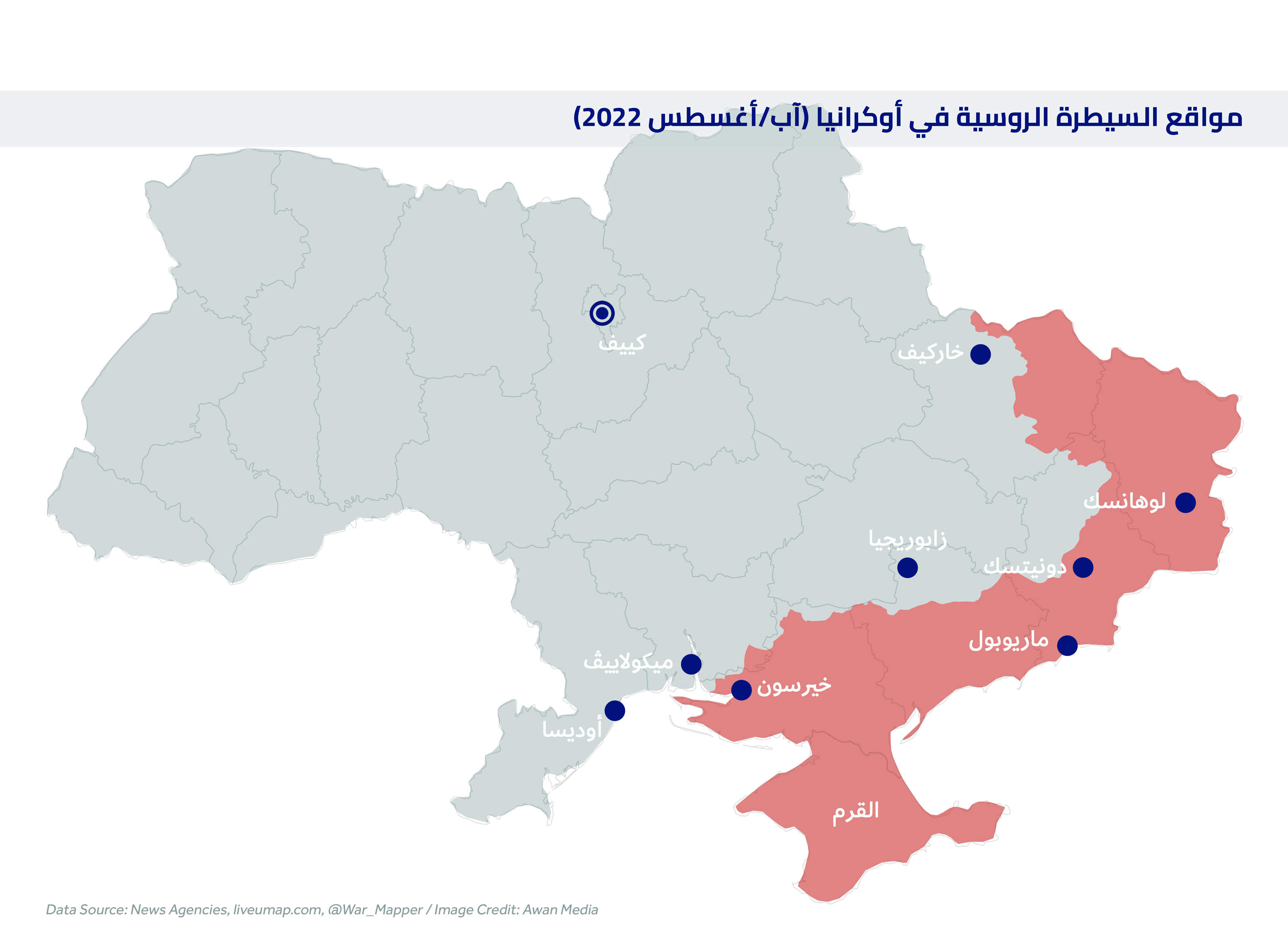

اليوم، تُظهر مجريات الحرب تركُز العمليات العسكرية الروسية بشكل رئيس في شرق أوكرانيا للسيطرة على إقليم الدونباس، مع توسع تكتيكي غربه في خاركيف وجنوبه باتجاه القرم. في الدونباس، تسعى القوات الروسية إلى إحكام السيطرة في جمهوريتي دونيتسك ولوهانسك الشعبيتين الانفصاليتين. تحقق هذا الهدف في لوهانسك أخيرًا مطلع تموز/يوليو باحتلال مدينة ليستشانسك، ما يترك للجيش الروسي مهمة استكمال السيطرة على ما تبقى من دونيتسك. في الجنوب، حقق الجيش الروسي أيضًا هدف إقامة ممر استراتيجي بإحكامه السيطرة على خيرسون وماريوبول، بحيث باتت روسيا تسيطر على كامل ساحل بحر آزوف وحوالي نصف ساحل البحر الأسود، وتربط الدونباس بشبه جزيرة القرم التي ضمتها عام 2014.

إذًا، خلال الأسبوع الأول من تموز/يوليو، أصبحت روسيا تسيطر بشكل كامل – أو شبه كامل – على معظم الدونباس وخيرسون وأكثر من نصف زابوريجيا وأجزاء من شرقي خاركيف. تتجه القوات الروسية تاليًا إلى الإطباق على مقاطعة دونيتسك بالسيطرة على سلوڤيانسك وكراماتورسك، آخر مدن المقاطعة. ومن المتوقع بعد هذا محاولة تقدم الجيش الروسي غربًا في الجنوب لاحتلال ميكولاييڤ، بعد خيرسون، وذلك من أجل فتح الطريق للسيطرة على مرفأ أوديسا الاستراتيجي، وبذلك يكتمل الطوق الروسي وتُحرَم أوكرانيا من أهم منافذها البحرية.

عند مقارنة خريطة الحرب هذه مع خريطة مكامن المعادن، يمكن ملاحظة كم تتطابق مواقع السيطرة ومحاور الزحف المستقبلي مع مكامن الليثيوم وباقي المعادن، وكذلك مع خطوط الشحن والإمداد. بسيطرتها على كامل إقليم الدونباس ومقاطعات خاركيف وزابوريجيا وخيرسون، ومع تمددها باتجاه مقاطعة دنيبروبيتروفسك، تكون روسيا قد وضعت يدها على حصة لا يستهان بها استراتيجيًا من مكامن الليثيوم والمنغنيز. أما سيطرة الجيش الروسي على مرافئ ماريوبول وبيرديانسك على بحر آزوڤ، وسيڤاستوبول في القرم، وخيرسون على البحر الأسود، ومع سعيه للسيطرة – تاليًا – على أوديسا، أكبر مرافئ أوكرانيا، فتعني تحكّم موسكو بجميع مسارات الشحن البحري لما تبقى من ثروات معدنية يمكن لأوكرانيا استخراجها، في شمال البلاد وغربها، وتصديرها.

حرب البطاريات

الالتزام بمقررات اتفاق باريس (COP21) حول خفض الكربون والحد من الاحترار العالمي (global warming) يعني البحث عن بدائل لمصادر الطاقة الهيدروكربونية من نفط وغاز وفحم، والبدء بالاعتماد على مصادر الطاقة المتجددة لتوليد الكهرباء وعلى البطاريات لتخزين الطاقة واستخدامها. ولكن كما كان الكثير من مكامن النفط في القرن الماضي خارج أراضي الدول الغربية الصناعية، كذلك هو الأمر اليوم مع المواد الأولية اللازمة للتحول الجذري في مجال الطاقة.

برغم أن الأمر يبدو همًّا غربيًا بالأساس، إلا أن الصين التي عانت طويلًا من معدلات تلوث كربوني مرتفعة، تُعد اليوم من الدول الرائدة في مجال التحوّل الطاقي. قبيل انعقاد مؤتمر التغير المناخي الأخير في غلاسكو، نشرت الصين خطة عمل تحدد فيها أهداف خفض انبعاثات الكربون بحلول عام 2025 بنسبة 18% مقارنة مع معدلات 2020، وبحلول 2030 سترتفع نسبة استهلاك الطاقة غير الأحفورية إلى 25%، وستنخفض معدلات انبعاث الكربون بنسبة 65% عن مستوياتها عام 2005. لهذا، تُعدّ الصين اليوم واحدة من أكبر أسواق السيارات الكهربائية في العالم، علمًا بأن نسبة الأخيرة بلغت 13.3% من مجمل سوق السيارات في الصين. وعلى سبيل المقارنة، تبلغ نسبة السيارات الكهربائية في الولايات المتحدة، موطن “تسلا” أحد أكبر صانعي السيارات الكهربائية في العالم، أقل من 1%.

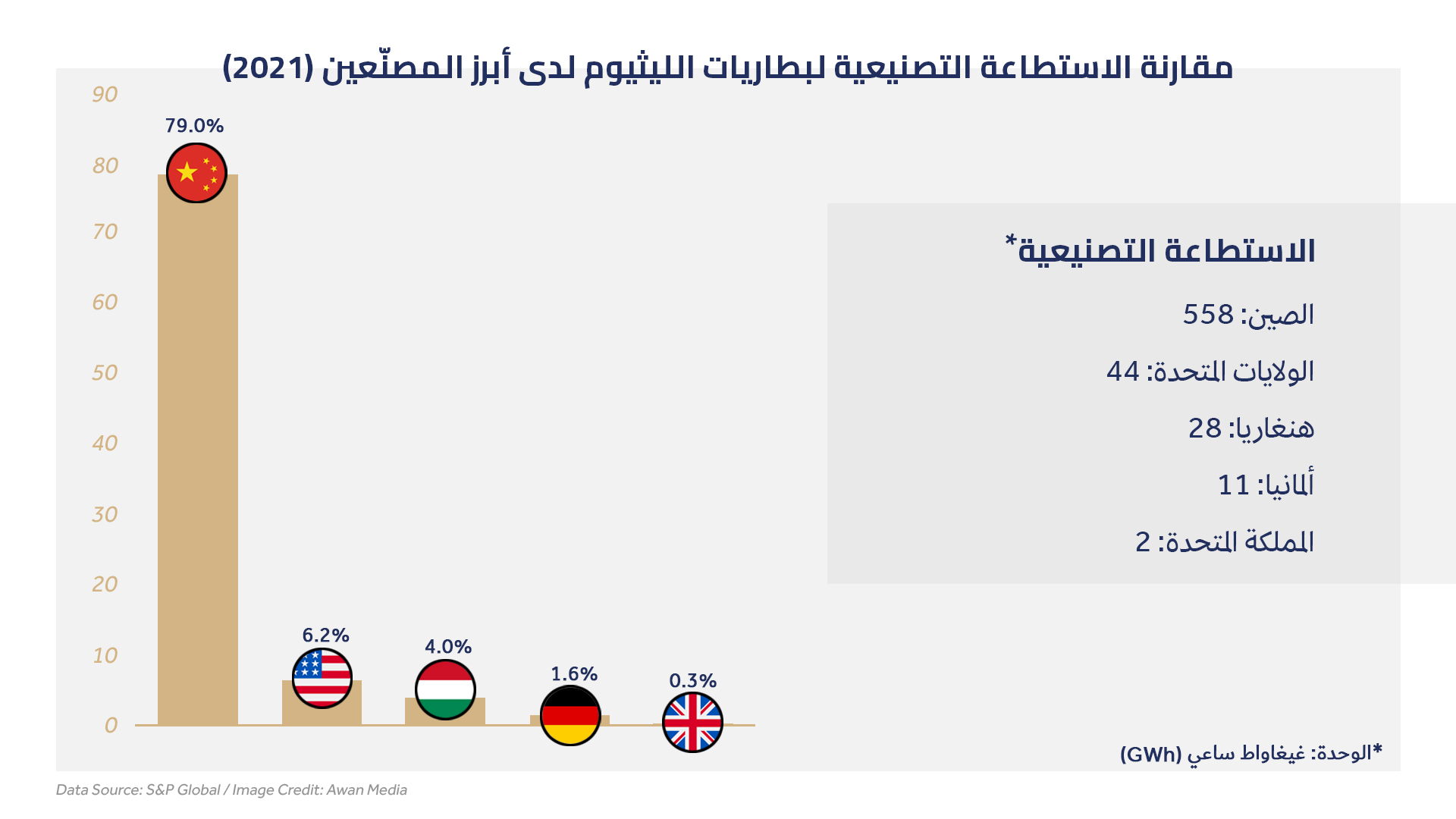

تأتي سيطرة الصين على سوق السيارات الكهربائية بسبب سيطرتها بالأساس على سلاسل إمداد المواد الأولية. فبالإضافة إلى احتياطي الليثيوم الكبير لديها، وتحكمها بحصة كبيرة من مناجم الكوبالت عالميًا، تأتي الصين أيضًا في المرتبة الأولى باحتياطيات عناصر الأرض النادرة (Rare Earth Elements وهي 17 معدنًا تدخل في تصنيع البطاريات ومغناطيس محركات السيارات الكهربائية). تملك الصين في باطنها 140 ألف طن من هذه المعادن تساوي حوالي 60% من مجمل الاحتياطي العالمي. ولكن تكمن القبضة الاستراتيجية للصين أيضًا في مرحلة ما بعد استخراج المعادن، إذ إنها تستحوذ، بحسب “بلومبيرغ”، على حصة 80% من عمليات معالجة الفلذات المعدنية وتنقيتها. وفي المرحلة الأخيرة، لدى الصين استطاعة تصنيعية للبطاريات الكهربائية هي الأعلى عالميًا، بلغت 558 غيغاواط ساعي عام 2021. وبحسب تقرير صدر عام 2019 عن “معهد التحليلات الدفاعية” الأميركي، تقع مقرات أو مصانع 10 من أصل أكبر 12 شركة لتصنيع بطاريات الليثيوم في الصين.

وبرغم صورتها التقليدية كعملاق النفط والغاز في أوروبا، إلا أن روسيا تمتلك في باطنها أيضًا احتياطيات معدنية هائلة، وتعد من أكبر منتجي النيكل والكوبالت على مستوى العالم. وبرغم عدم توفر بيانات موثقة لاحتياطيات الليثيوم في روسيا، إلا أن بعض المصادر تشير إلى أن وزارة الصناعة والتجارة الروسية تضع البلاد في المرتبة الثالثة عالميًا، فيما تقدر “الهيئة الأميركية للمسح الجيولوجي” وجود حوالي مليون طن من الليثيوم في روسيا. غير أنه لا توجد مشاريع لإنتاج الليثيوم محليًا في الوقت الحالي. وتعتمد روسيا كليًا على الاستيراد من دول أميركا اللاتينية والصين، فيما تحاول تنويع الاستثمارات في مجالات الطاقة لديها ودعم صناعة السيارات الكهربائية الوطنية ومنح مشتريها حوافز خاصة. لهذا، وبسبب وقف الأرجنتين وتشيلي صادرات الليثيوم إلى روسيا جراء العقوبات، أعلنت شركة الطاقة النووية الحكومية “روس آتوم (Rosatom)”، في نيسان/أبريل، عقد شراكة مع “نورنيكل” لغرض البدء باستثمار مكامن الليثيوم في إقليم مورمانسك في شمال غربي روسيا، وبهدف تأمين حاجاتها من المعدن على المدى الاستراتيجي.

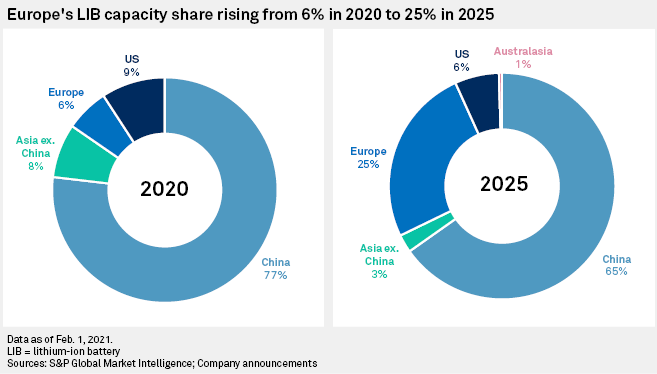

هنا صار محتمًا دخول أوروبا إلى ما بات يُعرف عالميًا بـ”سباق تسلح البطاريات (battery arms race)”. ومن أجل تدعيم التنافسية الأوروبية في هذه السوق، تعمل المفوضية الأوروبية على وضع مجموعة من السياسات والأطر القانونية والخطط، تهدف إلى زيادة قدرات دول الاتحاد الأوروبي في صناعات استخراج المعادن ومعالجتها وإنتاج البطاريات وباقي أجزاء السيارات وحافلات النقل العام الكهربائية. وفي تحقيقٍ لهذه السياسات، جرى تداول أخبار التخطيط لإنشاء مصانع عدّة لإنتاج البطاريات (gigafactory) في عددٍ من دول الاتحاد الأوروبي وبريطانيا. يشار هنا إلى أن تحليلات “ستاندرد آند بورز غلوبال (S&P Global)” تتوقع زيادة الاستطاعة الإنتاجية لأوروبا من 6% عام 2020 إلى 25% من إنتاج البطاريات عالميًا بحلول عام 2025، ما سيقلص من حصة الصين في هذه السوق الحيوية.

بالتالي، بات لا بدّ أن تعمل أوروبا على الاستحواذ على حصة وازنة من استثمارات المعادن الداخلة في صناعة السيارات الكهربائية وبطارياتها. وبعد الخلل الهائل الذي طال سلاسل الإمداد عالميًا جراء جائحة “كوفيد-19” والحرب في أوكرانيا، وفي حين يتوقع كثير من المراقبين تحوّل ذلك الخلل إلى عَرَض دائم أو إلى ورقة ضغط عند الأزمات، صار على الاتحاد الأوروبي أن يضمن نوعًا من التحكم الاستراتيجي والجغرافي والسياسي بموارد الطاقات البديلة ومصادر المعادن وخطوط شحنها.

ومن هنا تأتي أهمية أوكرانيا التي أطلق معها الاتحاد الأوروبي، في تموز/يوليو من العام الماضي، شراكة استراتيجية من أجل تحقيق التكامل في سلاسل الموارد الأولية وصناعة البطاريات. وما ظهر بعد هذه الشراكة من تركيز أكثر على تنويع الاستثمارات في قطاعات المعادن، في فترة ما قبل الحرب، كان يقع ضمن الاستراتيجية الشاملة التي تتّبعها أوكرانيا كي يتوازى اقتصادها مع خطط الاتحاد الأوروبي في تحقيق خفض انبعاثات الكربون والاعتماد على البدائل الكهربائية في قطاع النقل خصوصًا. هكذا تقدم أوكرانيا نفسها لاعبًا رئيسًا في سوق الطاقات المتجدّدة والنظيفة، بالتناقض مع صورتها التقليدية كبلدٍ مستخرج ومصدر للفحم والنفط، وبالتناقض أيضًا مع صورة روسيا اللاعب الرئيس في أسواق النفط والغاز.

ولا بدّ من الإشارة هنا إلى أن الاجتياح الروسي لأوكرانيا دفع دول الاتحاد الأوروبي إلى محاولة خفض اعتمادها على النفط والغاز المستوردين من روسيا والإسراع في التحول إلى الطاقات البديلة والمتجددة. وكي تتمكن من تلبية الطلب المحلي العالي، على الدول الأوروبية العودة إلى الاستثمار في الطاقة النووية كشكل من أشكال الطاقة النظيفة والمستدامة. وهنا تبرز أوكرانيا أيضًا كلاعبٍ محتمل مع احتياطيات اليورانيوم لديها ومع مفاعل زابوريجيا الذي يُعد منشأة الطاقة النووية الأكبر في أوروبا، وهو اليوم أيضًا في يد الجيش الروسي.

الحرب وما بعدها

ليست معادن أوكرانيا ومواردها الأولية السبب الوحيد لهذه الحرب بالتأكيد. ولكن لأن الحرب بطبيعتها هي فعلٌ اقتصادي وجغرافي ومصلحي كما هي فعل سياسي، فقد تكون ثروات أوكرانيا الباطنية أحد الأسباب الاستراتيجية الرئيسة لاحتلال أقاليمها الأغنى جيولوجيًا وجيوسياسيًا على الأقل. ولكن هنا ستدور أسئلة دقيقة حول وضع الأراضي التي قد تبقى تحت السيطرة الروسية ومدى قانونية استخراج المعادن من باطنها واستثمارها أو تسويقها في حال اعتبارها أراض محتلة. فهل ستلجأ روسيا مثلًا لحل الاستفتاء الشعبي الذي اتبعته في القرم؟ أم قد تكون مكامن هذه المعادن أحد بنود الحل، حيث يمكن لوجود هذه الأطنان على طاولة المفاوضات أن يكون له الوزن ذاته، خصوصًا حين يدور الحديث عن احتمال تخلي أوكرانيا عن بعض أجزائها الشرقية أو كلها.

وفي مطلق الأحوال، يعرف الجميع اليوم – على طرفي هذا الصراع – أن زمن الوقود الأحفوري إلى أفول، إن لم يكن بسبب تلويثه البيئة فلأنه قابل للنفاذ آخر الأمر. ولكن يمكن على الدوام الحصول على الكهرباء من مصادر طبيعية متجددة كالشمس والرياح، ويمكن توليدها وحفظها والتحكم بها عن طريق كيمياء المعادن. لقد دُعي القرن العشرون “عصر النفط” بجدارة، ولكن القرن الحالي سيكون بالتأكيد “عصر الكهرباء المستدامة”. ولأن حروب الطاقة لا تنتهي، فإن حرب أوكرانيا سوف تكون، على الأغلب، أولى هذه الحروب وليست آخرها.

{kind=link}